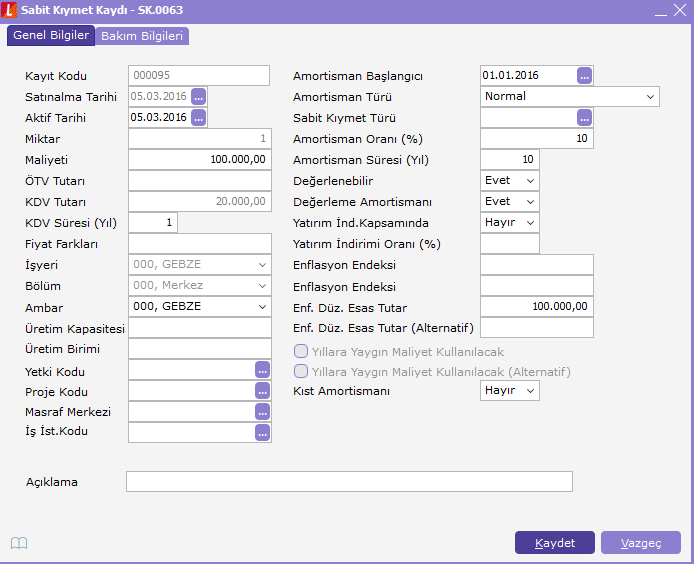

537 Sayılı Kanuna Göre Sürekli Yeniden Değerleme

sürekliyenidendeğerleme

Yeniden değerleme işlemlerine başlanmadan önce sistem işletmeninde kuruluş bilgileri altında yer alan fiyat endeksleri seçeneğine tıklanarak gelen ekranda güncel yurtiçi üretici fiyat endeksinin mevcut olduğu kontrol edilir.

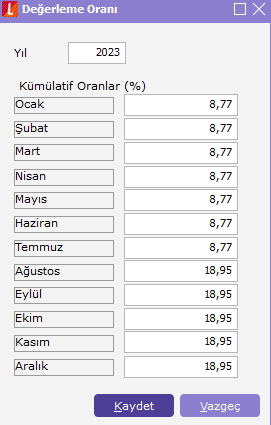

Önemli Not: Yeniden değerleme oranı üzerinden değerleme yapılacaksa, ticari sistem yönetimi + tanımlar + yeniden değerleme oranları ilgili yıl için tanımlı olması ve hiçbir ayda sıfır değerinin olmaması gereklidir. Aşağıdaki oranlar örnek için temsilidir.

Örnek 1

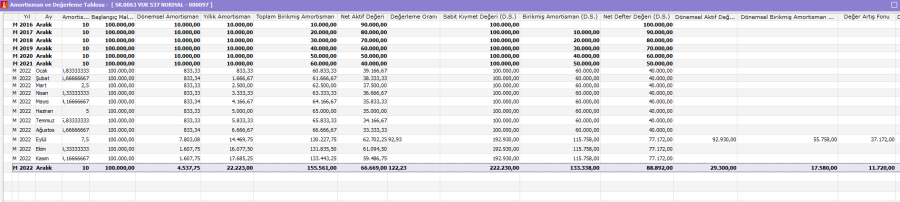

2021 yılında değerleme yapılan ve 2021 yılında değerleme yapılmayan, 2021 yılında haziran ayına kadar alınan varlıkların değerlemesi yapılan kayıtların 2022 yılında 537 sayılı kanuna göre yeniden değerleme yapılması sağlanacaktır.

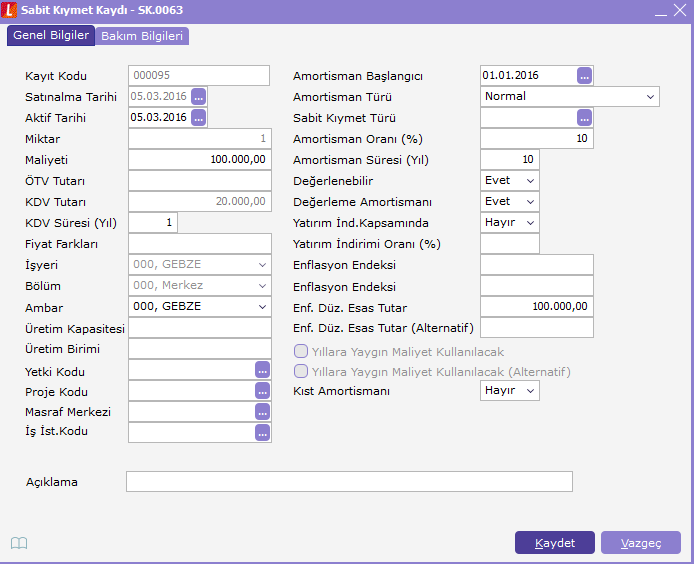

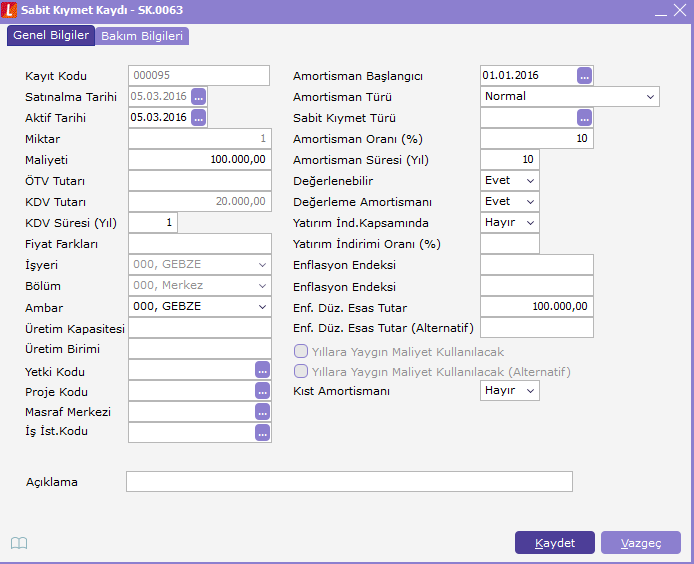

Ticari sistem yönetimi + tanımlar + duran varlık yönetimi parametrelerinde aşağıdaki üç parametre düzenlenir.

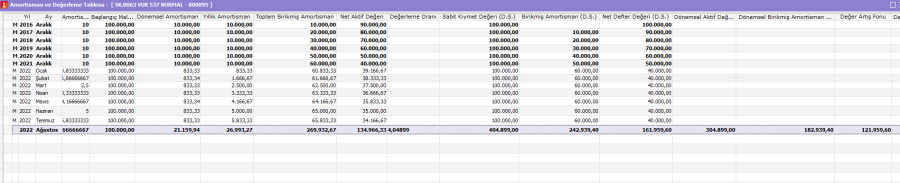

Değerleme Oranı :

Yeniden değerleme fiyat endeksi üzerinden yapılacak tarih parametresindeki tarih bilgisinin fiyat endeksi, sabit kıymet kaydında yer alan aktif tarihinden sonraki ayın fiyat endeksine bölünür.

Değerleme oranı 1.022,25 / 252,47 = 4,04899 işlemi ile bulunur.

Sabit Kıymet Değeri (d.s.) :

Değerleme oranı ile sabit kıymetin değerleme öncesi değeri çarpılır.

Sabit kıymet değeri (d.s.) 100.000 / 4,04899 = 404.899,00 işlemi ile bulunur.

Birikmiş Amortisman (d.s.) :

Değerleme oranı ile yeniden değerleme yapılacak toplam birikmiş amortisman dönemi tarihi parametresinde belirlenen tarihe ait toplam birikmiş amortisman değeri çarpılır.

Birikmiş amortisman (d.s.) 60.000 * 4,04899 = 242.939,40 işlemi ile bulunur.

Net Defter Değeri (d.s.) :

Sabit kıymet değeri (d.s.) tutarından birikmiş amortisman (d.s.) tutarı çıkartılır.

Net defter değeri (d.s.) 404.899,00 – 242.939,40 = 161.959,60 işlemi ile bulunur.

Dönemsel Amortisman :

Değerleme yapılan aydaki yıllık amortisman tutarından değerleme yapılmadan önceki yıllık amortisman tutarı çıkartılır.

Dönemsel amortisman 26.993,27 – 5.833,33 = 21.159,94 işlemi ile bulunur.

Yıllık Amortisman :

Net defter değeri (d.s.) * (değerleme yapılan ayın sayısı / 12) * (1 / kalan faydalı ömür (içinde bulunulan yıl da hesaplamaya dahil edilir.) ) formülü kullanılır.

Yıllık amortisman 161.959,60 * (8/12) * (1 / 4) = 26.993,27 işlemi ile bulunur.

Toplam Birikmiş Amortisman :

Birikmiş amortisman (d.s.) tutarı ile yıllık amortisman tutarı toplanır.

Toplam birikmiş amortisman 242.939,40 + 26.993,27 = 269.932,67 işlemi ile bulunur.

Net Aktif Değeri :

Sabit kıymet değeri (d.s.) tutarından toplam birikmiş amortisman tutarı çıkartılır.

Net aktif değeri 404.899,00 - 269.932,67 = 134.966,33 işlemi ile bulunur.

Dönemsel Aktif Değerleme :

Sabit kıymet değeri (d.s.) tutarından sabit kıymet (d.ö.) tutarı çıkartılır.

Dönemsel aktif değerleme 404.899,00 – 100.000 = 304.899,00 işlemi ile bulunur.

Dönemsel Birikmiş Amortisman Değerlemesi :

Değerleme yapılmış birikmiş amortisman (d.s.) tutarından bir önceki ayda yer alan birikmiş amortisman (d.s.) tutarı çıkartılır.

Dönemsel birikmiş amortisman değerlemesi 242.939,40 – 60.000 = 182.939,40 işlemi ile bulunur.

Değer Artış Fonu :

Değerleme yapılan aydaki dönemsel aktif değerleme tutarından dönemsel birikmiş amortisman değerlemesi tutarı çıkartılır.

Değer artış fonu 304.899,00 – 182,939,40 = 121.959,60 işlemi ile bulunur.

Örnek 2

Örnek 1 gibi 2021 yılı aralık ayını baz alarak değerleme yapıldıktan sonra GİB tarafından yayınlanan oranlar üzerinden 2022 yılında değerleme yapılacaktır. Tüm sabit kıymetlerin değerleme oranı aynı olacaktır. 2021 yılı aralık ayı değerlemesi ağustos ayında yapıldığından parametre değerini Ağustos 2022 girilmiştir.

Not: Ticari sistem yönetimi + ana kayıtlar + Yeniden değerleme oranları parametre girişi 2022-Eylül : 92,93

Ticari sistem yönetimi + ana kayıtlar + duran varlık yönetimi parametrelerinde aşağıdaki iki parametre düzenlenir.

Değerleme Oranı :

Yeniden değerleme oranlarında kullanıcı tarafından girilen oran yüze bölünerek hesaplamalarda kullanılır.

Değerleme oranı 92,93 / 100 = 0,9293 işlemi ile bulunur.

Sabit Kıymet Değeri (d.s.) :

Sabit kıymet değeri (d.s.) tutarı değerleme oranı ile çarpılır ve bulunan tutara tekrar sabit kıymet değeri (d.s.) tutarı eklenir.

Sabit kıymet değeri (d.s.) (404.899,00 * 92,93/100) + (404.899,00) = 781.161,64 işlemi ile bulunur.

Birikmiş Amortisman (d.s.) :

Birikmiş amortisman (d.s.) tutarı değerleme oranı ile çarpılır ve bulunan tutara tekrar birikmiş amortisman (d.s.) tutarı eklenir.

Birikmiş amortisman (d.s.) (242.939,40 * 92,93/100) + (242.939,40) = 468.702,98 işlemi ile bulunur.

Net Defter Değeri (d.s.) :

Sabit kıymet değeri (d.s.) tutarından birikmiş amortisman (d.s.) tutarı çıkartılır.

Net defter değeri (d.s.) 781.171,64 - 468.702,98 = 312.468,66 işlemi ile bulunur.

Dönemsel Amortisman :

Değerleme yapılan aydaki yıllık amortisman tutarından değerleme yapılmadan önceki yıllık amortisman tutarı çıkartılır.

Dönemsel amortisman 58.587,87 – 26.993,27 = 31.594,60 işlemi ile bulunur.

Yıllık Amortisman :

Net defter değeri (d.s.) * (değerleme yapılan ayın sayısı / 12) * (1 / kalan faydalı ömür (içinde bulunulan yıl da hesaplamaya dahil edilir.) ) formülü kullanılır.

Yıllık amortisman 312.468,66 * (9/12) * (1 / 4) = 58.587,87 işlemi ile bulunur.

Toplam Birikmiş Amortisman :

Birikmiş amortisman (d.s.) tutarı ile yıllık amortisman tutarı toplanır.

Toplam birikmiş amortisman 468.702,98 + 58.587,87 = 527.290,85 işlemi ile bulunur.

Net Aktif Değeri :

Sabit kıymet değeri (d.s.) tutarından toplam birikmiş amortisman tutarı çıkartılır.

Net aktif değeri 781.161,64 - 527.290,85 = 253.870,79 işlemi ile bulunur.

Dönemsel Aktif Değerleme :

Sabit kıymet değeri (d.s.) tutarından sabit kıymet (d.ö.) tutarı çıkartılır.

Dönemsel aktif değerleme 781.161,64 – 404.899,00 = 376.272,64 işlemi ile bulunur.

Dönemsel Birikmiş Amortisman Değerlemesi :

Değerleme yapılmış birikmiş amortisman (d.s.) tutarından bir önceki ayda yer alan birikmiş amortisman (d.s.) tutarı çıkartılır.

Dönemsel birikmiş amortisman değerlemesi 468.702,98 – 242.939,40 = 225.763,58 işlemi ile bulunur.

Değer Artış Fonu :

Değerleme yapılan aydaki dönemsel aktif değerleme tutarından dönemsel birikmiş amortisman değerlemesi tutarı çıkartılır.

Değer artış fonu 376.272,64 – 225,763,58 = 150.509,06 işlemi ile bulunur.

Örnek 3

Önceki yıllara ait değerleme yapılmamış ve ilgili tebliğden 2021 yılı için geriye dönük değerleme yapılmadan 2022 yılında maliyet üzerinden yeniden değerleme yapılabilir. Değerleme işleminde GİB tarafından yayınlanan oranlar üzerinden yapılacaktır. Tüm sabit kıymetlerin değerleme oranı aynı olacaktır.

Not: Örnek 1 deki hesaplama yöntemi kullanılarak belirlenen varlıkların değerlemesi yapılır ve bu işlem sonrası örnek 2 deki hesaplama yöntemi ile 2022 değerlemesi yapılır.

Ticari sistem yönetimi + ana kayıtlar + duran varlık yönetimi parametrelerinde aşağıdaki iki parametre düzenlenir.

Not: Eylül ayındaki değerleme hesaplamaları, örnek 2 altında yer alan hesaplamalarla aynıdır.

Değerleme Oranı :

Yeniden değerleme oranlarında kullanıcı tarafından girilen oran yüze bölünerek hesaplamalarda kullanılır.

Değerleme oranı 122,23 / 100 = 1,2223 işlemi ile bulunur.

Sabit Kıymet Değeri (d.s.) :

Toplam birikmiş amortisman dönemi tarihi parametresinde belirlenen tarihe ait sabit kıymet değeri (d.ö.) tutarı değerleme oranı ile çarpılır ve bulunan tutara tekrar toplam birikmiş amortisman dönemi tarihi parametresinde belirlenen tarihe ait sabit kıymet değeri (d.ö.) tutarı eklenir.

Sabit kıymet değeri (d.s.) (100.000,00 * 122,23 /100) + (100.000,00) = 222.230,00 işlemi ile bulunur.

Birikmiş Amortisman (d.s.) :

2022 Ocak ayındaki birikmiş amortisman (d.ö.) tutarı değerleme oranı ile çarpılır ve bulunan tutara tekrar sabit 2022 Ocak ayındaki birikmiş amortisman (d.ö.) tutarı eklenir.

Birikmiş amortisman (d.s.) (60.000 * 122,23/100) + (60.000) = 133.338,00 işlemi ile bulunur.

Net Defter Değeri (d.s.) :

Sabit kıymet değeri (d.s.) tutarından birikmiş amortisman (d.s.) tutarı çıkartılır.

Net defter değeri (d.s.) 222.230,00 - 133.338,00 = 88.892,00 işlemi ile bulunur.

Dönemsel Amortisman :

Değerleme yapılan aydaki yıllık amortisman tutarından değerleme yapılmadan önceki yıllık amortisman tutarı çıkartılır.

Dönemsel amortisman 22.223,00 - 17.685,25 = 4.537,75 işlemi ile bulunur.

Yıllık Amortisman :

Net defter değeri (d.s.) * (değerleme yapılan ayın sayısı / 12) * (1 / kalan faydalı ömür (içinde bulunulan yıl da hesaplamaya dahil edilir.) ) formülü kullanılır.

Yıllık amortisman 88.892,00 ** (12/12) * (1 / 4) = 22.223,00* işlemi ile bulunur.

Toplam Birikmiş Amortisman :

Birikmiş amortisman (d.s.) tutarı ile yıllık amortisman tutarı toplanır.

Toplam birikmiş amortisman 133.338,00 + 22.223,00 = 155.561,00 işlemi ile bulunur.

Net Aktif Değeri :

Sabit kıymet değeri (d.s.) tutarından toplam birikmiş amortisman tutarı çıkartılır.

Net aktif değeri 222.230,00 - 155.561,00 = 66.669,00 işlemi ile bulunur.

Dönemsel Aktif Değerleme :

Sabit kıymet değeri (d.s.) tutarından sabit kıymet (d.ö.) tutarı çıkartılır.

Dönemsel aktif değerleme 222.230,00 – 192.930,00 = 29.300,00 işlemi ile bulunur.

Dönemsel Birikmiş Amortisman Değerlemesi :

Değerleme yapılmış birikmiş amortisman (d.s.) tutarından bir önceki ayda yer alan birikmiş amortisman (d.s.) tutarı çıkartılır.

Dönemsel birikmiş amortisman değerlemesi 133.338,00 – 115.758,00 = 17.580,00 işlemi ile bulunur.

Değer Artış Fonu :

Değerleme yapılan aydaki dönemsel aktif değerleme tutarından dönemsel birikmiş amortisman değerlemesi tutarı çıkartılır.

Değer artış fonu 29.300,00 – 17.580,00 = 11.720,00 işlemi ile bulunur.

Örnek 4

530 numaralı tebliğ kapsamında 2021 yılı 6. ayına kadar defter kayıtlarında yer alan varlıkların değerlemesi 2021 aralık ayına kadar yapılmıştır. 2021 yılı 6. aydan sonra alınan varlıkların değerlenmesi, 2022 yılında belirlenen oran üzerinden değerlemelerin yapılması sağlanır.

Not: Örnek 1 deki hesaplama yöntemi kullanılarak belirlenen varlıkların değerlemesi yapılır ve bu işlem sonrası örnek 2 deki hesaplama yöntemi ile 2022 değerlemesi yapılır.

Son Yazılar

Logo Yazılım’dan Küçük Ekranlarda Büyük Kolaylık!

Şimdi Logo ERP mobil uygulamasını kullanın, işinizi dilediğiniz zaman dilediğiniz yerden takip edin, anlık olarak…

2025 Yılı Yemek Yardımının SGK Primi İstisnasındaki Değişiklik

Danıştay 10. Dairesinin Esas No: 2023/170, Karar No : 2024/1853 sayılı kararıyla; yemek yardımının ayni…

Kasa ve Bankadan Düzenlenen Faturaların Gelecek Dönem Gelir Gider Kayıtlarının Oluşturulması

2.85 versiyon ile kasadan ve bankadan düzenlenen faturaların gelecek dönemlere ait gelir ve gider dağılımının…

Gelecek Yıllara Ait Gelir ve Giderlerin Aylara Dağıtımı Destek Dökümanı

Gelecek yıllara ait gelir ve giderlerin aylara dağıtımı Genel Muhasebe işlemler menüsü altında yer alır.…

Gelecek Aylara Ait Gelir Gider Dağılımı

Gelecek aylara ait gelir ve gider dağılımı Genel Muhasebe işlemler menüsü altında yer alır. Filtrede…

Stopajlı Fatura Hesaplama

Stopajlı Fatura Oluşturma hakkında ayrıntılı bilgiler bu belgeden ulaşılabilir. Stopajlı fatura oluşturabilmek için öncelikle içerisinde…